PER freelance : réduire ses impôts et préparer sa retraite

Le Plan d'Épargne Retraite est l'un des meilleurs leviers fiscaux pour les indépendants.

Guide complet 2026.

Qu'est-ce que le PER ?

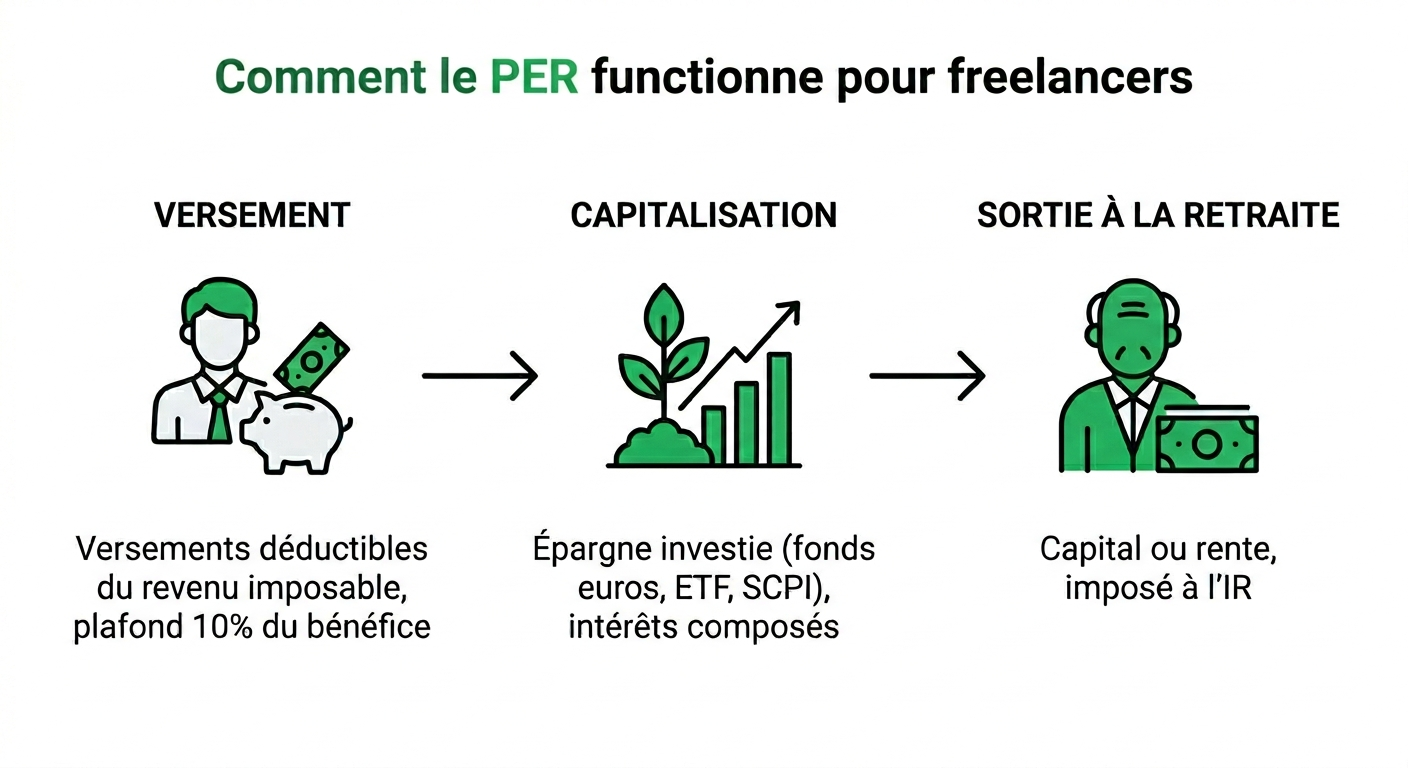

Le Plan d'Épargne Retraite (PER) est un produit d'épargne créé par la loi PACTE de 2019. Il remplace les anciens dispositifs (Madelin, PERP, PERCO) et permet aux freelances de se constituer un complément de retraite tout en réduisant leur impôt sur le revenu.

Le principe est simple : chaque euro versé sur votre PER est déduit de votre revenu imposable. Vous payez donc moins d'impôts l'année du versement. En contrepartie, l'argent est bloqué jusqu'à la retraite, sauf cas de déblocage anticipé :

- Achat de la résidence principale

- Décès du conjoint ou du partenaire de PACS

- Invalidité (catégorie 2 ou 3)

- Surendettement

- Expiration des droits au chômage

- Cessation d'activité non salariée (liquidation judiciaire)

Plafond de déduction TNS : 10 % du bénéfice imposable (plafonné à 8 PASS) + 15 % du bénéfice compris entre 1 et 8 PASS. Minimum : 10 % du PASS, soit environ 4 637 € en 2026. Les plafonds non utilisés des 3 dernières années sont reportables.

Combien économiser en impôts ?

L'économie d'impôt dépend directement de votre tranche marginale d'imposition (TMI). Plus votre TMI est élevée, plus le PER est rentable fiscalement.

| Revenu imposable | Tranche marginale | Versement PER | Économie d'impôt |

|---|---|---|---|

| 30 000 € | 30 % | 3 000 € | 900 € |

| 50 000 € | 30 % | 5 000 € | 1 500 € |

| 80 000 € | 41 % | 8 000 € | 3 280 € |

L'économie d'impôt = versement PER × tranche marginale d'imposition. Barème IR 2026 (revenus 2025).

Exemple concret : vous êtes freelance en EURL avec un bénéfice de 80 000 €. Vous versez 8 000 € sur votre PER. Votre revenu imposable passe à 72 000 €. Économie immédiate : 3 280 € d'impôt en moins.

PER selon votre statut freelance

L'intérêt du PER varie fortement selon votre statut juridique :

Auto-entrepreneur (micro-entreprise)

En micro, vous bénéficiez d'un abattement forfaitaire (34 % en BNC) et non d'une déduction des charges réelles. Le versement PER est déductible de votre revenu global (IR), mais le plafond est calculé sur votre revenu net après abattement, ce qui le réduit considérablement. L'avantage fiscal est donc limité.

EURL à l'IR

En EURL soumise à l'IR, le gérant TNS peut déduire ses versements PER directement de son bénéfice imposable, avec le plafond TNS élargi (10 % + 15 %). C'est la configuration la plus avantageuse pour le PER : si vous êtes en tranche à 30 % ou 41 %, l'économie est substantielle.

SASU

Le président de SASU est assimilé salarié. Les versements PER sont déductibles du revenu global dans la limite de 10 % des revenus d'activité professionnelle (plafonnés à 8 PASS). Le plafond TNS élargi (+ 15 %) ne s'applique pas. Le PER reste intéressant en tranche à 30 % ou plus.

EURL à l'IS

En EURL à l'IS, votre rémunération de gérant est imposable à l'IR. Le PER est déductible avec le plafond TNS élargi (10 % + 15 %), identique à l'EURL à l'IR. Mais en plus, vous pouvez laisser du bénéfice dans la société (IS à 15,0 %) et ne déduire que la part versée à titre personnel. Le PER est pertinent pour la part de rémunération qui tombe dans la tranche à 30 % ou plus.

Attention : la déduction PER réduit votre impôt sur le revenu, mais elle ne diminue pas vos cotisations sociales. En EURL au réel, les cotisations TNS sont calculées sur la rémunération avant déduction PER.

Fiscalité à la sortie du PER

Le PER est un report d'impôt, pas une exonération. Voici ce qui se passe à la retraite (ou en cas de déblocage anticipé — achat de résidence principale, invalidité, surendettement) :

| Mode de sortie | Fiscalité du capital versé | Fiscalité des plus-values |

|---|---|---|

| Sortie en capital (100 %) | Barème IR (comme un revenu) | Flat tax 31,4 % |

| Sortie en rente (viagère) | Barème IR (régime pensions) | Incluse dans la rente |

| Mixte (capital + rente) | IR sur le capital, IR sur la rente | Flat tax sur le capital, incluse dans la rente |

| Achat résidence principale | Barème IR | Flat tax 31,4 % |

Stratégie optimale : verser sur le PER quand vous êtes en tranche IR élevée (30-41 %) et retirer à la retraite quand vos revenus baissent (tranche 11 % ou 0 %). L'écart entre les deux taux constitue votre gain réel.

Exemple : 10 000 € déduits à 30 % = 3 000 € d'économie. Retirés à la retraite en tranche 11 % = 1 100 € d'impôt. Gain net : 1 900 € (+ les plus-values générées pendant la durée du placement).

Quand le PER n'est PAS intéressant

Le PER n'est pas un outil miracle. Voici les situations où il faut éviter d'y investir :

- Vous êtes en tranche à 0 % ou 11 % : l'économie d'impôt est faible (110 € pour 1 000 € versés à 11 %), et vous serez imposé à la sortie. Le PER risque de vous coûter plus cher qu'il ne vous rapporte.

- Vous avez besoin de liquidité à court terme : l'argent est bloqué jusqu'à la retraite. Si vous êtes en phase de démarrage ou que votre trésorerie est tendue, privilégiez d'abord une épargne de précaution disponible.

- Vous prévoyez des revenus faibles à la retraite : le PER est imposé à la sortie. L'intérêt du dispositif repose sur le différentiel de tranche entre l'entrée (quand vous versez) et la sortie (quand vous retirez). Si vous pensez rester dans la même tranche à la retraite, l'avantage fiscal est nul (voire négatif après frais de gestion).

- Les frais du contrat sont trop élevés : certains PER prélèvent 2 à 3 % de frais sur versement + des frais de gestion annuels. Privilégiez un PER en ligne avec des frais proches de 0 % sur versement et des frais de gestion inférieurs à 0,6 %/an.

Règle simple : le PER est un excellent outil à partir de la tranche à 30 % (revenu imposable au-dessus de 29 579 €). En dessous, d'autres stratégies d'épargne (assurance-vie, PEA) seront souvent plus adaptées.

PER en ligne à faibles frais

Privilégiez les PER sans frais sur versement et avec des frais de gestion bas :

| PER | Frais sur versement | Frais de gestion | Point fort |

|---|---|---|---|

|

|

0 % | 0,50 %/an | Le moins cher du marché |

|

|

0 % | 0,85 %/an | Gestion pilotée personnalisée |

|

|

0 % | 0,60 %/an | ETF diversifiés, app intuitive |

|

|

0 % | 0,50 %/an | Adossé à une grande banque |

Évitez les PER bancaires classiques qui prélèvent 2-4 % de frais sur versement — ils grignotent votre économie d'impôt.

Quel PER choisir selon votre profil ?

Vous voulez les frais les plus bas possibles

Linxea Spirit PER est le champion des frais : 0 % sur versement, 0,50 %/an de gestion. En gestion libre, vous accédez à plus de 700 supports (ETF, SCPI, fonds euros). Idéal si vous êtes à l'aise avec la gestion de portefeuille.

Vous préférez une gestion pilotée clé en main

Nalo PER gère tout pour vous avec une allocation personnalisée selon votre âge, votre horizon et votre profil de risque. Les frais sont légèrement plus élevés (0,85 %/an) mais vous n'avez aucune décision d'investissement à prendre.

Vous voulez investir en ETF avec une app moderne

Yomoni PER combine gestion pilotée et ETF diversifiés à 0,60 %/an. L'application est particulièrement réussie et le suivi de performance très clair. Bon compromis entre Linxea (gestion libre) et Nalo (gestion pilotée).

Vous voulez rester chez un acteur bancaire connu

Boursorama PER est adossé à Société Générale. Frais compétitifs (0,50 %/an), choix de fonds limité mais suffisant. Pratique si vous êtes déjà client Boursorama pour centraliser vos finances.

Règle d'or : ne versez sur votre PER que si vous êtes imposable à 30 % ou plus (tranche marginale). À 11 %, l'avantage fiscal est trop faible pour compenser le blocage des fonds. Préférez alors l'assurance-vie ou le PEA.

PER vs assurance-vie vs PEA

| Critère | PER | Assurance-vie | PEA |

|---|---|---|---|

| Déduction à l'entrée | Oui (IR) | Non | Non |

| Blocage | Retraite | Libre | 5 ans (avantage fiscal) |

| Fiscalité sortie | IR + PS | PFU ou IR après 8 ans | 0 % IR après 5 ans |

| Plafond | 10-25 % du revenu | Illimité | 150 000 € |

| Meilleur pour | TMI ≥ 30 % | Épargne flexible | Long terme actions |

Conseil : les 3 enveloppes sont complémentaires. Le PER pour réduire l'impôt, l'assurance-vie pour la flexibilité, le PEA pour la performance long terme.

Calculez votre économie d'impôt

Estimez votre revenu net après charges et impôts selon votre statut freelance.

Questions fréquentes

Un freelance peut-il ouvrir un PER ?

Oui, tout freelance peut ouvrir un PER individuel, quel que soit son statut (auto-entrepreneur, EURL, SASU). Les versements volontaires sont déductibles du revenu imposable dans la limite des plafonds légaux. Le PER a remplacé le contrat Madelin depuis la loi PACTE de 2019.

Quel est le plafond de déduction PER pour un TNS en 2026 ?

Pour un travailleur non salarié (TNS), le plafond est le plus élevé entre : 10 % du bénéfice imposable (plafonné à 8 PASS) + 15 % du bénéfice entre 1 et 8 PASS, ou 10 % du PASS (environ 4 806 € en 2026). Les plafonds non utilisés des 3 dernières années sont reportables.

Le PER est-il intéressant en auto-entrepreneur ?

En auto-entrepreneur, l'intérêt est limité. Le régime micro applique un abattement forfaitaire (34 % en BNC) et non une déduction réelle. Vous pouvez déduire les versements PER de votre revenu global, mais le plafond est calculé sur le revenu net après abattement, ce qui réduit significativement le montant déductible. Le PER devient vraiment intéressant à partir d'une structure en société (EURL ou SASU).

Les informations fournies sur TJMètre sont données à titre indicatif et ne constituent pas

un conseil fiscal, juridique ou comptable. Elles ne se substituent pas à l'avis d'un professionnel

qualifié (expert-comptable, avocat).

TJMètre ne peut être tenu responsable des décisions prises sur la base de ces informations.

TJMètre n'est pas un conseiller en investissements financiers (CIF). Les PER présentés le sont à titre informatif.